3. ИНДИВИДУАЛЬНОЕ ВОСПРОИЗВОДСТВО

Индивидуальное воспроизводство

На каждом отдельно взятом предприятии осуществляется индивидуальное воспроизводство (см. лекцию № 1).

Индивидуальное воспроизводство — это непрерывно повторяющийся процесс производительного соединения факторов производства с целью создания товаров и получения дохода в рамках относительно обособленных звеньев экономики, основанных на частном разделении.

Все произведенные на предприятиях товары делятся на две группы:

— потребительские товары — это товары, которые нужны сами по себе для немедленного удовлетворения потребностей населения в еде, одежде, предметах быта и т.д.

— капитальные товары (или средства производства), которые служат для того, чтобы производить потребительские товары.

Капитальные товары, или инвестиционные ресурсы, которые используют предприятия в своей хозяйственной деятельности, в экономической литературе часто называют производственными фондами.

Производственные фонды — это выраженные в стоимостной форме инвестиционные ресурсы, функционирующие в замкнутом воспроизводственном цикле предприятия.

Кругооборот фондов — движение стоимости инвестиционных ресурсов (производственных фондов) через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает производительную, денежную и товарную формы.

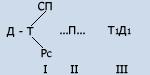

Схематически кругооборот производственных фондов, как и кругооборот капитала, может быть представлен в следующем виде:

Стадии производственного цикла,

где: Д — денежные средства;

Т — (СП) средства производства;

Т — РС рабочая сила;

П — процесс производства;

Т1 — готовая продукция;

Д1 — денежные средства, вырученные от реализации продукции.

В процессе движения производственные фонды выступают соответственно в денежной, производительной и товарной формах.

Для обеспечения непрерывности движения фондов требуется одновременное их пребывание на всех стадиях и во всех функциональных формах. Ведь предприятие одновременно приобретает средства производства, производит продукцию и реализует ее.

Кругооборот фондов, рассматриваемый не как отдельный акт, а как периодически повторяющийся процесс, в результате которого вся величина авансированной стоимости полностью возвращается к своей исходной форме, называется оборотом фондов.

Кругооборот и оборот органически связаны между собой, но они не тождественны. Оборот шире кругооборота: поскольку отдельные элементы производительных фондов совершают движение с различной скоростью, их авансированная стоимость возвращается к своей исходной форме в разное время. Одна часть — после каждого кругооборота, например, стоимость потребленного сырья и материалов, другая — после нескольких кругооборотов, образующих оборот, например, стоимость зданий, оборудования. В результате возвращение всей авансированной стоимости средств производства обычно происходит в результате ряда кругооборотов, составляющих оборот фондов.

Между кругооборотом средств и предметов труда имеются существенные различия, которые определяют деление фондов на основные и оборотные (основной и оборотный капитал). Это деление обусловлено рядом признаков — характером функционирования в процессе производства, способом передачи стоимости продукту труда, способом оборота и возобновления.

Время оборота фондов (Воб) включает время производства (Bn) и время обращения (Bo), поскольку производствееные фонды в своем движении проходят стадии производства и обращения:

Время производства охватывает весь период пребывания средств и предметов труда в сфере производства, начиная от их поступления на склад предприятия и кончая выпуском готовой к реализации продукции.

Время обращения включает:

а) время, в течение которого готовая продукция находится на складе;

б) время транспортировки ее к потребителю;

в) время реализации готовой продукции, т.е. ее превращения из товарной формы в денежную;

г) время приобретения новых запасов средств производства.

Ускорение времени оборота фондов по своему экономическому значению равноценно экономии капитальных вложений и рабочего времени на создание и освоение новых фондов. Ускорение оборота увеличивает прибыль.