Порядок начисления ЗП и пособия по временной нетрудоспособности

Содержание страницы:

Порядок

начисления ЗП и пособия по временной нетрудоспособности (корреспондирующие счета

и перечень типовых документов)

Начисленная

оплата труда в первичных документах в дальнейшем учетном процессе должна быть накоплена

по двум направлениям:

1) по каждому

работнику — для организации расчетов по оплате труда;

2) по объектам

учета — для отнесения сумм оплаты труда в затраты соответствующих потребителей.

Государственный

комитет статистики Украины приказом от 5 декабря 2008 № 489 утвердил типовые формы

расчетно-платежных ведомостей:

— П-6 «Расчетно-платежная

ведомость работника»;

— П-7 «Расчетно-платежная

ведомость (сводная)».

Для ускорения

расчетов по оплате труда и их контроля работникам бухгалтерии целесообразно иметь

таблицы с размеров тарифных ставок и должностных окладов, таблицы для удержания

налога, копии коллективных договоров, положение об оплате труда, систематизированы

сборники по трудовому законодательству и другие нормативные документы, образцы подписей

руководителей хозяйственных подразделений, учетчиков и других лиц, кот. подписывают

первичные документы для начисления ЗП.

Первичные

документы по заработной плате в бухгалтерии проверяют с формальной стороны, арифметически

и по существу. Неправильно оформленные

документы возвращаются обратно в соответствующие подразделения предприятия, в кот.

они были составлены.

Подсчет

данных о начисленной сумме оплаты труда по каждому работнику осуществляется в расчетно-платежных

ведомостях работника (форма № П-6), в кот. показывают начисления по видам оплат

и содержание.

Ведомость

ведут на каждого работника, где записывают его фамилию, имя и отчество, пол, табельный

номер, идентификационный номер, профессию, должность, количество отработанных дней

(часов).

В разделе

«Начислено по видам оплат» отражают начисления по фонду основной и дополнительной

ЗП, а также отмечают другие поощрительные и компенсационные выплаты и выплаты,

не относящиеся к фонду оплаты труда.

В разделе

«Удержано» записывают содержание ранее выданного аванса, взносов в пенсионный

и другие социальные фонды, налога с доходов физических лиц, профсоюзных взносов,

алиментов и т.п., а также вычисляют сумму, подлежащую выплате.

Для выплаты

ЗП составляют платежные ведомости, подписывают руководитель предприятия и главный

бухгалтер. После этого кассир имеет право

за ними выдавать ЗП . За полученные суммы

денег работники подписываются в ведомости. В

расчетно-платежных ведомостях ведется аналитический учет к счету 66 «Расчеты

по выплатам работникам».

Платежные

ведомости составляют по структурным подразделениям. Обобщение данных сведений по предприятию производят

путем составления Сводной ведомости по расчетам с рабочими и служащими. Такое сведение оплаты труда позволяет иметь

обобщающие данные в целом по предприятию о суммах начисленной оплаты труда, удержаний

из нее и суммы к выплате. Эти данные необходимы

для контроля расходования фонда оплаты труда, определения общих сумм для перечисления

налогов, получение наличных в учреждении банка для выдачи работникам, составления

отчетности и тому подобное.

Начисления

на оплату труда производят по Сводной ведомости начисления и распределения оплаты

труда и отчислений от нее по объектам учета, в которой распределяют оплату труда

и отчисления на объекты учета.

Выплату

из кассы сумм по оплате труда, как правило, проводят по платежным ведомостям. Для этого из расчетно-платежных ведомостей в

платежные ведомости записывают фамилию, имя и отчество работника, его табельный

номер и сумму к получению. Такой порядок

устанавливают на крупных предприятиях, где кассир загружен лишь одной работой —

ведением кассовых операций. На небольших

предприятиях функции кассира может выполнять бухгалтер.В таком случае нет необходимости

составлять отдельно платежную ведомость. При

таких условиях оплату труда лучше выдавать за расчетно-платежной ведомости.

Не получен

в срок оплата труда относится на счет расчетов с депонентами, а в платежной ведомости

против фамилии лица, не получила плату за труд, ставится отметка «Депонировано». Суммы депонированной оплаты труда заносятся

в Книгу учета расчетов с депонентами, а затем выдают по расходным кассовым ордерам. Если неполученные суммы оплаты труда перенести

в расчетно-платежную ведомость на следующий месяц как сальдо, то в книгу учета депонированной

ЗП такие записи не делают, что уменьшает объем учетной работы.

Суммы депонентской

задолженности учитывают до их погашения.

Группировка

данных первичных документов по двум направлениям (за работниками и по объектам учета)

— довольно трудоемкая работа. Поэтому она

выполняется, как правило, с помощью компьютеров.

Учет пособия по временной нетрудоспособности

Наемные

работники предприятия подлежат обязательному социальному страхованию, а поэтому

они имеют право получать социальные выплаты при наступлении страховых событий.

Пособие

по временной нетрудоспособности выплачивается застрахованному лицу на основании

листка нетрудоспособности. Решение о назначении

(или отказе) помощи принимает комиссия по социальному страхованию не позднее 10

дней с даты поступления документов и фиксирует это в протоколе.

Листок

нетрудоспособности выдается лечащим врачом или младшим медицинским работником с

медицинским образованием на весь период временной нетрудоспособности до ее восстановления

или до установления группы инвалидности медико-социальной экспертной комиссией.

Порядок

и условия выдачи, продления и учета документов, удостоверяющих временную нетрудоспособность

граждан, осуществление контроля за правильностью их выдачи определяет Инструкция

о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан,

утвержденной приказом Министерства здравоохранения Украины от 13 ноября 2001 №455.

Листок

нетрудоспособности не оплачивают, если работник:

1) нарушал

режим, установленный ему врачом;

2) травмировался

или заболел в процессе совершения им преступления;

3) умышленно

причинил вред своему здоровью, чтобы уклониться от работы, или стимулировал болезнь;

4) потерял

работоспособность во время пребывания под арестом или прохождения судебно-медицинской

экспертизы;

5) находился

на принудительном лечении, назначенном по постановлению суда;

6) потерял

трудоспособность в результате алкогольного, наркотического, токсического опьянения;

7) болел

во время отпуска без сохранения зарплаты.

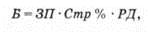

Сумма пособия

определяется по формуле

где Б —

общая сумма помощи;

317 — среднедневная

ЗП в расчетном периоде;

Стар% —

процент оплаты листка нетрудоспособности, кот. зависит от страхового стажа застрахованного

лица;

РД — количество

рабочих дней на предприятии, приходящихся на период нетрудоспособности.

«Порядок

исчисления средней ЗП (дохода) для расчета выплат по общеобязательному государственному

социальному страхованию» утвержден постановлением КМУ от 26 сентября 2001 №

1266 (с последующими изменениями и дополнениями, внесенными, в частности, постановлением

КМУ от 18 Июль 2007 № 949). Согл. названному

Порядку среднедневная ЗП определяется путем деления начисленной ЗП в расчетном периоде

на количество отработанных рабочих дней в этом периоде.

Расчетным

периодом, за кот. исчисляется средняя ЗП (доход) для расчета страховых выплат и

оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя,

является период работы по последнему основному месту работы перед наступлением страхового

случая, в течение которого застрахованное лицо работало и платило страховые взносы

или за него уплачивались страховые взносы.

Расчетным

периодом для застрахованных лиц являются последние 6 календарных месяцев (с 1-го

по 1-е число), предшествующих месяцу, в котором наступил страховой случай.

Для лиц,

работа кот. связана с сезонным характером работы, для исчисления средней ЗП берут

12 календарных месяцев перед наступлением страхового случая. Для работников, работающих по совместительству

расчетный период определяется по основному месту работы.

Пример 1.

Работник

потерял работоспособность с 30 января по 8 февраля. За последние 6 месяцев он получил 3600 грн заработной платы. Пособие

по временной нетрудоспособности работнику оплачивается в размере 60%, так как он

имеет страховой стаж до 5 лет.

Количество

рабочих дней в этом периоде составляет 130 Количество рабочих дней на предприятии,

приходящихся на период нетрудоспособности, равна 8.

Определяем

среднедневная ЗП 3600 грн: 130 дней = 27,69 грн.

Общая сумма

помощи = 27,69 грн o 0,60 -8 дней = 132,91 грн.

Если застрахованное

лицо работало менее 6 календарных месяцев, средняя ЗП (доход) за фактически отработанные

календарные месяцы, за кот. уплачены страховые взносы.

Если застрахованное

лицо работало меньше календарного месяца, средняя ЗП (доход) за фактически отработанное

время перед наступлением страхового случая.

Пример 2.

Работник

принят на работу 10 августа, страховой случай наступил 20 августа, расчетным периодом

будет период с 10 августа по 19 августа включительно.

Если работник

утратил трудоспособность в первый день работы на предприятии, то за дни болезни

выплачивают согл. месячной тарифной ставки (должностного оклада) работника на дату

наступления страхового случая.

Среднедневная

ЗП (для определения больничных) не должна превышать максимальной величины для исчисления

единого социального взноса.

Размер

пособия по временной нетрудоспособности зависит от страхового стажа застрахованного

лица.Страховой стаж — это период (сумма периодов), в течение которого лицо подлежит

общеобязательному государственному социальному страхованию в связи с временной потерей

трудоспособности и расходами, обусловленными рождением и погребением, и платит или

за него уплачиваются страховые взносы в Фонд страхования от нетрудоспособности в

порядке, установленном

законодательством. В страховой стаж засчитываются также некот.

периоды, в течение кот. страховые взносы не уплачивались, например периоды в связи

с временной нетрудоспособностью, нахождения в отпуске в связи с беременностью и

родами и тому подобное.

Пособие

по временной нетрудоспособности оплачивается в следующих размерах:

— 60% —

для лиц со страховым стажем до 5 лет;

— 80% —

от 5 до 8 лет;

— 100%

— более 8 лет.

Независимо

от страхового стажа помощь (больничные) выплачивают в 100-процентном размере:

— Лицам,

отнесенным к 1-4 категориям чернобыльцев;

— Одному

из родителей (или лицу, которое их заменяет), кот. ухаживал за больным ребенком

в возрасте до 14 лет, пострадавшей от Чернобыльской катастрофы;

— Ветеранам

войны;

— Жертвам

нацистских преследований.

В случаях

заболевания застрахованного лица или травмы, не связанной с несчастным случаем на

производстве, за счет предприятия больничные оплачивают за рабочие дни, кот. приходятся

на первые 5 календарных дней в связи с временной нетрудоспособностью, а за оставшиеся

дни платят за счет фонда страхования. Во

всех остальных случаях (уход за больным ребенком, за больным членом семьи, карантин,

протезирование, санаторно-курортное лечение, пособие по беременности и родам и т.д.)

больничный оплачивают с первого дня за счет Фонда социального страхования.

Налог на

доходы физических лиц с больничных удерживают, не применяя при этом социальную льготу

и не уменьшая на сумму удержанного единого социального взноса.

За счет

Фонда социального страхования в связи с временной потерей трудоспособности могут

выдаваться путевки на санаторно-курортное лечение. Для того, чтобы получить путевку предприятие-страхователь

подает фонда заявку по утвержденной форме. Путевка

может быть выдана застрахованному лицу с частичной оплатой в размере 10,20, 30,

50% ее стоимости.

Для получения путевки застрахованное лицо представляет следующие документы:

— Заявление;

— Медицинскую справку о необходимости санаторно-курортного лечения.

Решение о выделении путевки принимает комиссия по социальному страхованию

предприятия, оформляет протоколом.

Предприятие-страхователь получает путевку от Фонда социального страхования

по накладной по доверенности.

Полученные путевки регистрируют в Книге учета путевок в санаторно-курортные

учреждения (ф. № 13).Приобретенные путевки сохраняют в порядке, предусмотренном

для денежных документов. Путевку выписывают на конкретную личность и подтверждают

подписью ответственного лица и печатью предприятия, выдает путевку.

Частичная оплата стоимости путевки вносится в кассу предприятия и оформляется

приходным кассовым ордером. Учет путевок на санаторно-курортное лечение ведут на

забалансовом счете 08 «Бланки строгой отчетности»

Выдача путевок не включается в фонд оплаты труда, за ними не осуществляют

начисления и удержания в социальные фонды. Застрахованное лицо обязано вернуть предприятию

заполненный обратный талон путевки с отметкой руководителя здравницы и ее печатью.

Возвращение талона отмечается в Книге учета путевок.

Предприятие-страхователь за полученные и использованные путевки отчитывается

в Фонд социального страхования по форме № ф 14 в срок до 20 числа следующего за

кварталом месяца. Отчет по форме № ф 14 подают в фонд одновременно с ежеквартальным

отчетом по форме № ф 4-фсс.

Пособие по беременности и родам (декретные) выплачивает работодатель

за счет Фонда социального страхования. Продолжительность декретного отпуска составляет

70 календарных дней до родов и 56 дней после родов. В случаях осложненных родов

и при рождении двух и более детей послеродовой период длится 70 дней. Основанием

для начисления декретных является листок нетрудоспособности и заявление сотрудницы.

Декретные выплачиваются в размере 100% заработка независимо от трудового

стажа. На пособие по беременности и родам не начисляются (и не содержат) взносы

в пенсионный и другие социальные фонды. По этой помощи не удерживают налог с доходов

физических лиц. Декретные не включают в валовые выплат.

В бухгалтерском учете начисление и выплату пособия по беременности

и родам отражается так:

1. Начислено пособие: дебет субсчета 652 «По социальному страхованию»

и кредит субсчета 663 «Расчеты по другим выплатам»;

Имеют право на помощь:

Право на пособие по временной нетрудоспособности

(включая уход за больным ребенком) за счет средств Фонда социального страхования

по временной потере трудоспособности имеют лица, кот. являются застрахованными в

системе общеобязательного государственного социального страхования в связи с временной

потерей трудоспособности и расходами, обусловленными погребением .

Пособие по временной нетрудоспособности

предоставляется застрахованному лицу в случае наступления у него одного из следующих

страховых случаев:

1. временной нетрудоспособности вследствие заболевания или травмы, не

связанной с несчастным случаем на производстве;

2. необходимости ухода за больным ребенком;

3. необходимости ухода за больным членом семьи;

4. ухода за ребенком в возрасте до трех лет или ребенком-инвалидом в

возрасте до 18 лет в случае болезни матери или другого лица, ухаживающего за этим

ребенком;

5. карантина, наложенного органами санитарно-эпидемиологической службы;

6. временного перевода застрахованного лица в соответствии с медицинским

заключением на более легкую, нижеоплачиваемую работу;

7. протезирование с помещением в стационар протезно-ортопедического

предприятия;

8. санаторно-курортного лечения.

Документы для получения помощи:

Основанием для назначения пособия по временной

нетрудоспособности является выданный в установленном порядке листок нетрудоспособности,

а в случае работы по совместительству — копия листка нетрудоспособности, заверенная

подписью руководителя и печатью по основному месту работы.

Для назначения пособия по временной нетрудоспособности

в размере 100 процентов средней ЗП (дохода) независимо от страхового стажа застрахованные

лица прилагают копии соответствующих удостоверений или другие документы, подтверждающие

право на льготу (подробнее о льготе в разделе «Как получить помощь и ее размеры»).

Как получить помощь и ее размеры:

Пособие по временной нетрудоспособности

вследствие заболевания или травмы, не связанной с несчастным случаем на производстве

и профессиональным заболеванием, выплачивается Фондом застрахованным лицам начиная

с шестого дня нетрудоспособности за весь период до восстановления трудоспособности

или до установления медико-социальной экспертной комиссией инвалидности (установления

другой группы, подтверждение ранее установленной группы инвалидности), независимо

от увольнения застрахованного лица в период утраты трудоспособности.

Пособие по временной нетрудоспособности

застрахованным лицам назначается и предоставляется по основному месту работы и по

совместительству.

В случае ликвидации (реорганизации) предприятия,

учреждения, организации материальное обеспечение по страховым случаям, наступившим

до их ликвидации (реорганизации), выплачивается застрахованным лицам их правопреемником,

а в случае отсутствия правопреемника — исполнительной дирекцией отделения Фонда

по месту осуществления учета ликвидированного предприятия, учреждения, организации

в качестве страхователя.

Пособие по временной нетрудоспособности

предоставляется застрахованному лицу в форме материального обеспечения, которое

полностью или частично компенсирует потерю ЗП (дохода) в зависимости от страхового

стажа в следующих размерах:

— 60 процентов средней ЗП (дохода) — застрахованным лицам, имеющим

страховой стаж до пяти лет;

— 80 процентов средней ЗП (дохода) — застрахованным лицам, имеющим

страховой стаж от пяти до восьми лет;

— 100 процентов средней ЗП (дохода) — застрахованным лицам, имеющим

страховой стаж более восьми лет;

— 100 процентов средней ЗП (дохода) — застрахованным лицам, отнесенным

к 1-4 категориям лиц, пострадавших вследствие Чернобыльской катастрофы; одному из родителей или лицу, которое их заменяет

и ухаживает за больным ребенком в возрасте до 14 лет, пострадавшим от Чернобыльской

катастрофы; ветеранам войны и лицам, на

кот. распространяется действие Закона Украины «О статусе ветеранов войны, гарантии

их социальной защиты», лицам, отнесенным к жертвам нацистских преследований

в соответствии с Законом Украины «О жертвах нацистских преследований»,

донорам, кот. имеют право на льготу, предусмотренную статьей 10 Закона Украины «О

донорстве крови и ее компонентов».

Расчет предоставляемой застрахованному

лицу за средства Фонда в случае временной нетрудоспособности, осуществляется в соответствии

с Порядком исчисления средней ЗП (дохода, денежного обеспечения) для расчета выплат

по общеобязательному государственному социальному страхованию, утвержденного постановлением

КМУ от 26.09.2001 № 1266.