Тема 7. Теория производства

Зміст сторінки:

Теория производства

1. Сущность производства

2. Издержки производства, доходы и прибыль

3. Индивидуальное воспроизводство

1. Сущность производства

Производство – это процесс преобразования экономических ресурсов в определенный экономический продукт.

Для того, чтобы начать процесс производства, необходимо иметь факторы (ресурсы) производства.

Факторы обладают взаимозаменяемостью, которая обусловлена разнообразными потребительскими свойствами продукта, ограниченностью ресурсов, эффективностью их использования.

Бесчисленное множество использования факторов в производстве продукта можно изобразить графически (рис. 1).

Рис. 1. График использования факторов производства

Х1Х4 – использование фактора А (уровень использования). Y1Y4 – количества производимого продукта. Линия AA – количество продукта, которое может быть получено при оптимальном использовании фактора А. Линия QQ1 – реально произведенный продукт при том или ином уровне загрузки (использования) фактора А. Если процесс производства постоянно находится на линии АA – фонд производства используется оптимально и постоянно возмещается. Если ниже – недоиспользуется, выше – используется чрезмерно. В последних случаях нарушается равновесие производства, характеризующееся либо наличием дефицита, либо потребностями дополнительного запаса фактора (сырья, оборудования, инструмента и т.п.).

В процессе функционирования предполагается множество вариантов использования факторов в различных комбинациях. Множественность комбинаций обусловлена научно-техническим прогрессом и состоянием рынка факторов производства. Научно-технический прогресс и технические перевороты ведут к появлению новых (взаимозаменяющих) факторов (А1) и нового продукта (Q1). В результате сокращается возможность при помощи фактора А1 произвести продукта Q1 столько, сколько необходимо для возмещения фактора и дополнительного (прибавочного) продукта, который не нужен для возмещения фактора А1 Этот дополнительный запас продукта Q1 назовем прибавочным продуктом. С его производством возможно дальнейшее увеличение производства. Вывод: лучшее использование доходов производства является условием дальнейшего увеличения его масштабов, расширения производства.

В результате соединения факторов производства создаются продукты труда. Количественное отношение объема (массы) полученного продукта к труду, затраченному на его изготовление, характеризует производительность труда

где Q – количество созданного продукта в натуральном или денежном выражении;

Т – затраты труда (например, человеко-час или количество занятых в данном производстве).

Отношение между любым набором факторов производства и максимально возможным объемом продукции, производимой из этого набора факторов, характеризует производственную функцию.

Она всегда строится для определенной технологической структуры. Производственная функция может быть описана следующим образом:

Q = f (L, K, M),

где Q – максимальный объем продукции, производимой при данной технологии и данном соотношении труда (L), капитала (К), материалов (М).

Модификацией производственной функции является изокванта.

Изокванта – кривая, геометрическое место точек, соответствующих всем вариантам производственных факторов, использование которых обеспечивает одинаковый объем выпуска продукции.

График, на котором представлен набор изоквант, называется картой изоквант (рис. 2).

Рис. 2. Карта изоквант

Производственные функции различны для разных видов производства, все они обладают общими свойствами.

1. Существует предел для увеличения объема производства, которое может быть достигнуто увеличением за ряд одного ресурса при прочих равных условиях.

2. Существует определенная взаимозаменяемость факторов производства, которая происходит без сокращения объема производства.

За счет взаимодействия факторов производства производятся товары, которые реализуются на рынке. При этом предприятия получают выручку, которая должна покрыть факторные затраты и принести прибыль.

Хозяйственная деятельность характеризуется такими понятиями: предпринимательство, бизнес, распорядительство, коммерция, менеджмент, маркетинг.

Предпринимательство – это хозяйственная деятельность с использованием новаторства, риска, изобретательства с целью получения доходов.

Предпринимательство – одна из форм бизнеса, который чаще всего характеризуется как:

– дело (работа);

– любой вид деятельности, приносящий доход или личную выгоду (афера – это тоже бизнес);

– система ведения дел или система, которую мы создали для удовлетворения наших желаний.

Бизнес – это система, охватывающая всех хозяйственников и интегрирующая их деятельность в одно целое.

Об устойчивости и жизнеспособности системы бизнеса свидетельствует следующее:

– тенденция к развитию в целях укрепления и упрочения ее целостности;

– постоянное разрешение возникающих в системе противоречий между: предпринимателями и наемными работниками, потребителями и производителями товаров, частным предпринимательством и профсоюзами, частным предпринимательством и государственными властными структурами;

– высокий динамизм системы, создание новых моделей современного рыночного хозяйства, в том числе и модели “социально ориентируемой рыночной экономики”.

Коммерция – это торговая деятельность, направленная на получение торговой прибыли. В узком смысле это часть предпринимательской деятельности в сфере обращения по непосредственной реализации продукции и получению прибыли. В широком смысле это заключение торговых сделок как составная часть любого бизнеса.

К новейшим формам общественной деятельности можно отнести лизинг и факторинг.

Менеджмент – это совокупность принципов, методов, средств и форм управления производством с целью повышения эффективности, экономичности и увеличения прибыли. Менеджер – это профессиональный управляющий, генеральный директор, президент, руководитель, знающий психологию, социологию, организацию производства и т.д.

Важнейшими принципами управления являются:

1) управление на основе контроля за использованием в настоящем факторов производства;

2) управление на основе экстраполяции прошлого в будущее;

3) управление на основе предвидения изменений;

4) управление на основе гибких экстренных решений, когда изменения предусмотреть невозможно.

Маркетинг – целостная система организации деятельности предприятий, когда в основе хозяйственных решений лежат требования рынка, реальные запросы покупателя, а также производственно-сбытовые возможности отдельных предприятий.

2. Издержки производства, доходы и прибыль

Издержки производства – это денежное выражение использования производственных факторов для выпуска и реализации продукции, оказания услуг.

Издержки производства общества, куда входят затраты всего труда: овеществленного (с) и живого (v+m), необходимого (v ) и прибавочного (m), т.е. вся стоимость товара (c+v+m).

Издержки производства предприятия, которые составляют часть стоимости (c+v).

Издержки обращения – это затраты, связанные с реализацией (куплей-продажей) товаров. Чистые издержки – затраты на куплю-продажу, заработную плату продавцов и кассиров, маркетинг, содержание торговых предприятий, консультацию, рекламу, кассовые операции и др. Дополнительные издержки дополняют чистые издержки, ибо без них нельзя обеспечить куплю-продажу (это затраты на хранение, транспортировку, подсортировку, расфасовку и т.д.).

Постоянные издержки производства не зависят от объема производства, существуют и при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги, амортизационные отчисления, расходы по охране, зарплата управленческого аппарата).

Переменные издержки производства зависят от количества производимой продукции и складываются из затрат на сырье, материалы, топливо, заработной платы рабочих и т.д.

Валовые издержки производства – это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек.

Изменение количества издержек на производственную единицу характеризуют:

– средние издержки, равные частному от деления валовых издержек на количество произведенной продукции;

– средние постоянные издержки, равные частному от деления постоянных издержек на количество произведенной продукции;

– средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

Средние издержки постоянно сравнивают с рыночной ценой. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно в границах объема производства.

Рис. 3. Издержки производства

Предельные издержки – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны.

Рис. 4. Равновесие фирмы на рынке

Кривая АС (средние издержки) находится выше кривой МС (предельные издержки), так как включает, кроме переменных, еще и постоянные издержки, предельные же издержки, как было сказано выше, – это прирост переменных издержек. Кривая АС находится правее кривой МС, так как в АС включается весь объем переменных издержек, а в МС – только прирост переменных издержек (величина меньше всего объема переменных издержек).

Точка М – это точка равновесия фирмы на рынке, она отражает пределы расширения производства. Увеличение производства больше чем на 10 единиц ведет к уменьшению прибыли, либо на каждую единицу товара добавочные расходы (точка E) растут быстрее средних (точка F).

В условиях совершенной конкуренции точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек. Рассмотрим эту ситуацию на графике (рис. 5).

Если предельный доход МR выше предельных издержек выше точки E при объеме производства 6 единиц, производство можно расширять. Если предельный доход меньше

Рис. 5. Равновесие фирмы в условиях совершенной конкуренции

предельных издержек (ниже точки E ), производство невыгодно, следует его сократить. В точке E предельный доход и предельные издержки совпадают, фирма производство не увеличивает, выпуск товаров становится стабильным, отсюда и название “равновесие фирмы”.

Альтернативные издержки – затраты ресурсов при наилучшем альтернативном варианте их применения.

Явные затраты – это денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы, связанные с производством продукта.

Неявные затраты – стоимость факторов производства, находящихся в собственности владельца предприятия, затраты по которым не входят в явные затраты.

Бухгалтерские затраты – фактические расходы на производство какой-либо продукции. Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли.

Экономические затраты – сумма бухгалтерских и неявных затрат, которые учитывают стоимость ресурсов, принадлежащих самому предприятию.

Себестоимость – денежное выражение части стоимости. Суммарные затраты на производство продукции составляют заводскую себестоимость, а затраты на производство и реализацию продукции – полную себестоимость.

В себестоимость включаются прямые и косвенные затраты. Прямые затраты – это затраты, непосредственно связанные с созданием единицы товара. Косвенные затраты – это затраты, необходимые для общего осуществления производственного процесса данного вида продукции предприятия (освещение, управление). Показатель себестоимости и издержек производства характеризует эффективность производства предприятия.

В долгосрочном периоде все издержки считаются переменными. Вид кривой долгосрочных издержек связан с эффектом масштаба производства. Положительный эффект или увеличение эффекта от масштаба производства: среднесрочные и долгосрочные издержки убывают, и предприятию следует наращивать свои производственные мощности. Это позволит снизить издержки на единицу продукции. Это связано со специализацией труда работников, повышением эффективности управленческого труда, применением технологий и технических средств повышения производительности труда, возможностью производства побочных продуктов из отходов.

Постоянный эффект от масштаба производства. При повышении объема производства, издержки на единицу продукции не меняются.

Убывающий или отрицательный эффект от масштабов производства. При повышении объема производства, средние издержки возрастают. Это связано с трудностями управления крупным предприятием, столкновением противоречивых интересов в структуре подразделений предприятия, снижением гибкости реакции на изменения во внешней среде.

Доход – это денежные средства, полученные в результате хозяйственной деятельности за определенный период.

Совокупный доход – это сумма дохода, получаемого предприятием от продажи определенного количества блага:

TR = Р Q,

где TR – совокупный доход;

Р – цена;

Q (quantity) – проданное количество благ.

Средний доход (average revenue – AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене.

Предельный доход (marginal revenue – MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

Максимизация прибыли или минимизации издержек достигается тогда, когда предельный доход (MR) равен предельным издержкам (MC), т.е. MR=MC.

В условиях рынка ценообразование – это процесс, большая разнообразная деятельность, у которой есть свой порядок. Прежде всего определяется цель, стоящая перед предприятием: привлечение клиентов, максимизация прибыли или др. Затем оценивается спрос на данный вид продукции. Отдельным и наиболее важным этапом является анализ издержек. Далее следует изучить цены конкурентов и, по возможности, предвидеть их ценовую политику в будущем. После этого происходит выбор метода ценообразования и устанавливается окончательная цена.

Наиболее распространены такие методы установления цен:

– метод безубыточности,

– определение цен с ориентацией на спрос,

– метод установления цены на основе издержек производства.

Функции цены:

– учетно-измерительная,

– распределительная,

– стимулирующая.

Наиболее важные задачи ценообразования:

– уровень цен должен стимулировать эффективность хозяйственных решений,

– уровень цен должен способствовать наиболее эффективному использованию материально-технической базы,

– цены должны возмещать затраты предприятий водного транспорта и транспортного строительства и обеспечивать поступление необходимого для их развития размера накопления.

Существуют два основных подхода к ценообразованию: затратный и маржинальный (рыночный).

Стратегия ценообразования заключается в логической увязке целей, задач, возможностей и средств предприятия при наличии возможностей варьирования ценой в зависимости от ситуации.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия.

Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Рассматривая сущность прибыли, следует в первую очередь отметить такие ее характеристики:

– прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности;

– прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха;

– прибыль не является гарантированным доходом предпринимателя вложившего свой капитал в тот или иной вид бизнеса;

– прибыль характеризует не весь доход полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности;

– прибыль является стоимостным показателем, выраженным в денежной форме.

Прибыль как важнейшая категория рыночных отношений выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

– первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или(и) уникальности продукта;

– второй источник связан непосредственно с производственной и предпринимательской деятельностью;

– третий источник проистекает из инновационной деятельности предприятия.

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессвных технологий).

3. Индивидуальное воспроизводство

На каждом отдельно взятом предприятии осуществляется индивидуальное воспроизводство (см. лекцию № 1).

Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов производства с целью создания товаров и получения дохода в рамках относительно обособленных звеньев экономики, основанных на частном разделении.

Все произведенные на предприятиях товары делятся на две группы:

– потребительские товары – это товары, которые нужны сами по себе для немедленного удовлетворения потребностей населения в еде, одежде, предметах быта и т.д.

– капитальные товары (или средства производства), которые служат для того, чтобы производить потребительские товары.

Капитальные товары, или инвестиционные ресурсы, которые используют предприятия в своей хозяйственной деятельности, в экономической литературе часто называют производственными фондами.

Производственные фонды – это выраженные в стоимостной форме инвестиционные ресурсы, функционирующие в замкнутом воспроизводственном цикле предприятия.

Кругооборот фондов – движение стоимости инвестиционных ресурсов (производственных фондов) через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает производительную, денежную и товарную формы.

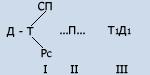

Схематически кругооборот производственных фондов, как и кругооборот капитала, может быть представлен в следующем виде:

Стадии производственного цикла,

где: Д – денежные средства;

Т – (СП) средства производства;

Т – РС рабочая сила;

П – процесс производства;

Т1 – готовая продукция;

Д1 – денежные средства, вырученные от реализации продукции.

В процессе движения производственные фонды выступают соответственно в денежной, производительной и товарной формах.

Для обеспечения непрерывности движения фондов требуется одновременное их пребывание на всех стадиях и во всех функциональных формах. Ведь предприятие одновременно приобретает средства производства, производит продукцию и реализует ее.

Кругооборот фондов, рассматриваемый не как отдельный акт, а как периодически повторяющийся процесс, в результате которого вся величина авансированной стоимости полностью возвращается к своей исходной форме, называется оборотом фондов.

Кругооборот и оборот органически связаны между собой, но они не тождественны. Оборот шире кругооборота: поскольку отдельные элементы производительных фондов совершают движение с различной скоростью, их авансированная стоимость возвращается к своей исходной форме в разное время. Одна часть – после каждого кругооборота, например, стоимость потребленного сырья и материалов, другая – после нескольких кругооборотов, образующих оборот, например, стоимость зданий, оборудования. В результате возвращение всей авансированной стоимости средств производства обычно происходит в результате ряда кругооборотов, составляющих оборот фондов.

Между кругооборотом средств и предметов труда имеются существенные различия, которые определяют деление фондов на основные и оборотные (основной и оборотный капитал). Это деление обусловлено рядом признаков – характером функционирования в процессе производства, способом передачи стоимости продукту труда, способом оборота и возобновления.

Время оборота фондов (Воб) включает время производства (Bn) и время обращения (Bo), поскольку производствееные фонды в своем движении проходят стадии производства и обращения:

Время производства охватывает весь период пребывания средств и предметов труда в сфере производства, начиная от их поступления на склад предприятия и кончая выпуском готовой к реализации продукции.

Время обращения включает:

а) время, в течение которого готовая продукция находится на складе;

б) время транспортировки ее к потребителю;

в) время реализации готовой продукции, т.е. ее превращения из товарной формы в денежную;

г) время приобретения новых запасов средств производства.

Ускорение времени оборота фондов по своему экономическому значению равноценно экономии капитальных вложений и рабочего времени на создание и освоение новых фондов. Ускорение оборота увеличивает прибыль.